Bilavgiftenes klimaeffekt

Bilavgifter er et regulatorisk virkemiddel som kan bidra til at forbrukere gjør mer klimavennlige transportvalg. Overordnet kan vi skille mellom avgifter knyttet til henholdsvis kjøp og bruk av bil. I begge tilfeller er hensikten med avgiftene å korrigere atferd som bidrar til negative eksterne kostnader forbundet med bilbasert transport. Bilavgifter begrunnes også i mange tilfeller med behovet for avgiftsinntekter til staten.

Avgiftene virker gjennom å endre prisene for bilbasert transport og kan gi flere ulike type virkninger som kan bidra til å redusere bilbaserte klimagassutslipp. Eksempelvis kan bilavgifter bidra til at forbrukere kjøper biler med lavere typegodkjente CO2-utslipp enn de ellers ville gjort. Ettersom de samlede utslippene fra kjøring bestemmes av den gjennomsnittlige utslippsintensiteten i bilparken vil dette føre til en reduksjon i de samlede CO2-utslippene fra personbiler. Bilavgifter kan også bidra til en reduksjon i etterspørselen etter bilbasert transport og en overføring av trafikanter til alternative transportformer som kollektivtransport eller gang og sykkel.

Biler i kø. Foto: Nady Ginzburg, Shutterstock

1 Problem og formål

Veibasert transport står for 18 % av de totale klimagassutslippene i Norge. Av dette stammer rundt halvparten fra personbiler (Miljødirektoratet 2023). Reduserte utslipp fra transportsektoren er derfor av vesentlig betydning for at Norge skal oppfylle fremtidige nasjonale og internasjonale klimaforpliktelser (Regjeringen 2023). Et sentralt virkemiddel for å oppnå reduksjoner i CO2-utslipp fra personbiltransport er bilavgifter. Slike avgifter bidrar til endrede priser for bilbasert transport. Dette kan føre til at trafikanter endrer sin atferd og gjør mer klimavennlige transportvalg.

Vi kan overordnet skille mellom bilavgifter knyttet til henholdsvis kjøp og bruk av bil. Kjøpsavgifter kan påvirke forbrukernes beslutninger om bilhold ved å endre relative priser mellom personbiler med ulik utslippsintensitet. Dette vil kunne påvirke sammensetningen av bilsalget, og derigjennom ha en effekt på gjennomsnittlige CO2-utslipp per bil i bilparken. Kjøpsavgifter kan også bidra til endrede klimagassutslipp ved å påvirke hvor mange biler som blir solgt hvert år.

Bruksavgifter for bil vil kunne påvirke klimagassutslipp på flere måter. Ved å endre totale kostnader knyttet til bilhold vil slike avgifter kunne ha en virkning på beslutningen om bilkjøp, på tilsvarende måte som kjøpsavgifter. Samtidig vil avgifter knyttet til bruk av bil også kunne bidra til endret atferd ved at de marginale kostnadene ved bruk av bil endres. Eksempler på slike effekter kan være redusert bilbruk og/eller bruk av transportformer med lavere utslippsintensitet, slik som kollektivtransport eller sykkel og gange.

Utslippene fra personbiler kan betraktes som et produkt av størrelsen og sammensetningen på bilparken, samt hvordan ulike typer personbiler brukes. I dette tiltaket blir det fokusert på hvordan bilavgifter påvirker sammensetningen av bilparken. Salget av nye personbiler er en bestemmende faktor for hvordan bilparken utvikler seg over tid. Hvis nye biler som introduseres i bilparken har lavere CO2-utslipp enn de bilene som fases ut av bilparken, for eksempel gjennom vraking, vil også den gjennomsnittlige utslippsintensiteten per bil reduseres. Gitt at vi forutsetter at størrelsen på bilparken og mengden trafikkarbeid forblir uendret vil dette isolert sett kunne bidra til lavere samlede CO2-utslipp fra personbiltransport.

Effekten av sammensetningen av nybilsalget på klimagassutslipp fra bilparken har langsiktige virkninger ettersom nye biler kan ha en levetid som strekker seg over flere tiår. De nye personbilene som kommer inn i bilparken bidrar til endrede klimagassutslipp fra kjøring hvert eneste år de er på veien. Tiltak som kan bidra til å påvirke sammensetningen av nybilsalget har derfor potensiale til å påvirke de samlede CO2-utslippene fra personbiltransport i lang tid framover.

2 Beskrivelse av tiltaket

Kjøpsavgifter for nye biler kommer i tillegg til produsentprisen. Bilens utsalgspris til forbruker er dermed summen av produsentpris og kjøpsavgift. Avgiftene knyttet til kjøp av nye personbil vil typisk være relatert til bilenes egenskaper. Det er eksempelvis betydelige variasjoner mellom ulike modellvarianter av personbiler med hensyn til CO2-utslipp, partikkelutslipp, egenvekt og en rekke andre karakteristika. Dette gir rom for differensiering av kjøpsavgifter med bakgrunn i variasjon i egenskaper mellom ulike typer biler.

Dersom intensjonen er å bidra til lavere utslippsintensitet for nye personbiler vil kjøpsavgifter knyttet til bilenes CO2-utslipp være et målrettet virkemiddel. Hvis eksempelvis personbiler med høye typegodkjente CO2-utslipp (gram per kilometer) får en høyere kjøpsavgift enn personbiler med lave typegodkjente CO2-utslipp vil dette bidra til å endre relative priser mellom biler med ulik utslippsintensitet. Hvis man videre antar at priselastisiteten er negativ vil dette bidra til et skift i etterspørselen fra personbiler med høye til lave CO2-utslipp. Som følge av dette vil man kunne realisere en sammensetning av nybilsalget med lavere gjennomsnittlig utslippsintensitet enn i tilfellet uten differensiering av avgifter.

Betydningen av kjøpsavgifter på utslippsintensiteten fra nye biler vil generelt variere med omfanget av differensiering i avgifter mellom ulike biler og hvilke karakteristika som er avgiftsbelegges. I de tilfeller kjøpsavgiften utgjør en relativt liten andel av produsentprisen er det rimelig å anta at effekten av tiltaket vil være mindre enn dersom utformingen av avgiftssystemet bidrar til betydelige prisforskjeller mellom ulike modellvarianter.

På tilsvarende måte vil distanseavhengige avgifter knyttet til bruk av personbil kunne påvirke de totale kostnadene for bilhold. I den grad disse avgiftene varierer mellom ulike typer biler vil det kunne påvirke beslutningen om kjøp av bil.

Marginale brukskostnader ved bruk av personbil kan også påvirkes av øvrige regulatoriske virkemidler utover bilavgifter. Et eksempel på dette er brukerbetaling i form av bompenger, hvor formålet med innkrevingen kan være å finansiere spesifikk transportinfrastruktur. Et annet eksempel er køprising hvor hensikten er å internalisere de tidskostnadene som påføres andre bilister ved kjøring i perioder med høy trafikk. Dette omtales ofte som rushtidsavgift.

På tilsvarende måte som bilavgifter bidrar brukerbetaling til å påvirke kostnadene knyttet til bilbruk, og derigjennom bilhold. Bilavgifter og brukerbetaling kan derfor gi samme type virkninger på bilbruk og bilhold, men det kan samtidig være betydelige geografiske forskjeller i hvor store disse virkningene er. Bilavgifter er eksempelvis uavhengige av hvor i landet man bor, mens brukerbetaling som oftest er områdespesifikk og bidrar til større variasjon i belastning mellom husholdninger avhengig blant annet av bosted og reisemønster.

3 Supplerende tiltak

Tiltak som bidrar til å endre prisene mellom ulike transportformer vil kunne bidra til å øke virkningen av bilavgifter. Eksempelvis vil en forbedring av kollektivtilbudet kunne bidra til reduserte generaliserte reisekostnader og øke den relative konkurranseevnen mot personbil. I den grad dette fører til at forbrukere endrer beslutninger om bilhold kan dette forsterke klimaeffekten av bilavgifter.

4 Hvor er tiltaket egnet

Det er få begrensninger for hvor avgifter for kjøp og bruk av bil kan innføres, så lenge det eksisterer regulatoriske myndigheter med ansvar for innføring og innsamling av avgiftene.

5 Faktisk bruk av tiltaket - Eksempler

Det er flere årsaker til at offentlige myndigheter i mange land har innført ulike former for avgifter tilknyttet kjøp og bruk av bil. Bilavgifter kan bidra til å produsere utfall som skaper høyere velferd for samfunnet ved at de korrigerer for negative eksterne virkninger knyttet til bilhold og kjøring - hvor kostnader knyttet til CO2-utslipp utgjør en vesentlig andel. Dette er spesielt relevant for avgifter knyttet til bruk av bil. Dernest kan bilavgifter i større grad være knyttet til behovet for proveny og finansiering av offentlige tjenester. I hvilken grad det ene eller andre er vektlagt i utformingen av avgiftssystemet vil typisk variere mellom ulike land.

Norge er et av landene som har innført engangsavgift for kjøp av ny bil. Det opprinnelige formålet til kjøpsavgiften var å bidra til proveny til staten. Samtidig har utformingen av avgiftssystemet de senere tiårene gått mer i retning av at det brukes som et virkemiddel for å påvirke sammensetningen av bilparken slik at de samlede CO2-utslippene reduseres (Regjeringen 2022). Vi går her gjennom mange av de viktigste bilavgiftene i Norge. Vi presiserer likevel at oversikten ikke nødvendigvis er uttømmende.

Engangsavgiften for personbiler i 2024 består av fire deler:

- CO2-komponent

- Vektkomponent

- NOX-komponent

- Vrakpantavgift

NOX-komponenten er forholdsvis liten med kr 83,38 per mg NOX/km (2024-tall). Dette innebærer maksimalt kr 6670 for en bil med høyeste tillatte NOX-utslipp (80 mgNOX/km) i henhold til Euro 6- standarden. Vrakpantavgiften er den samme for alle personbiler: kr 3000. CO2-komponenten, derimot, kan lett løpe opp i mange hundre tusen kroner.

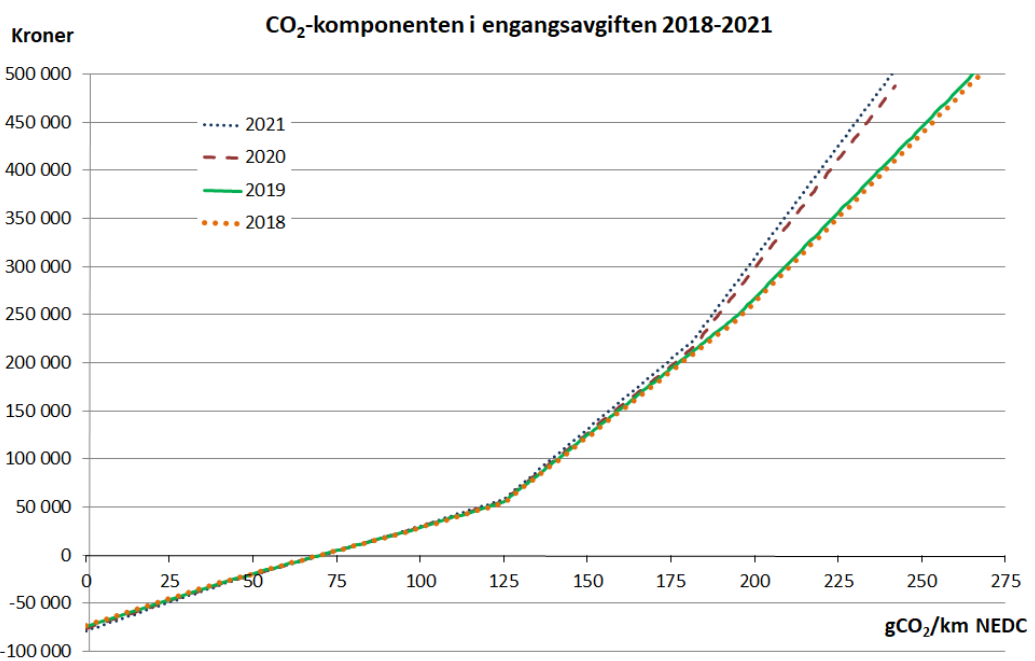

I figur 1 viser vi historiske avgiftskurver mellom 2018 og 2021 for typegodkjente CO2-utslipp.

Figur 1. CO2-komponenten i engangsavgiften på personbiler 2018-2021. Kilde: Fridstrøm og Østli (2021).

Figur 1. CO2-komponenten i engangsavgiften på personbiler 2018-2021. Kilde: Fridstrøm og Østli (2021).

Den progressive utformingen av CO2-kompontenen i engangsavgiften bidrar til en betydelig favorisering av biler med lave utslipp. Isolert sett er det denne delen av engangsavgiften som bidrar til størst prisforskjeller mellom ulike modellvarianter.

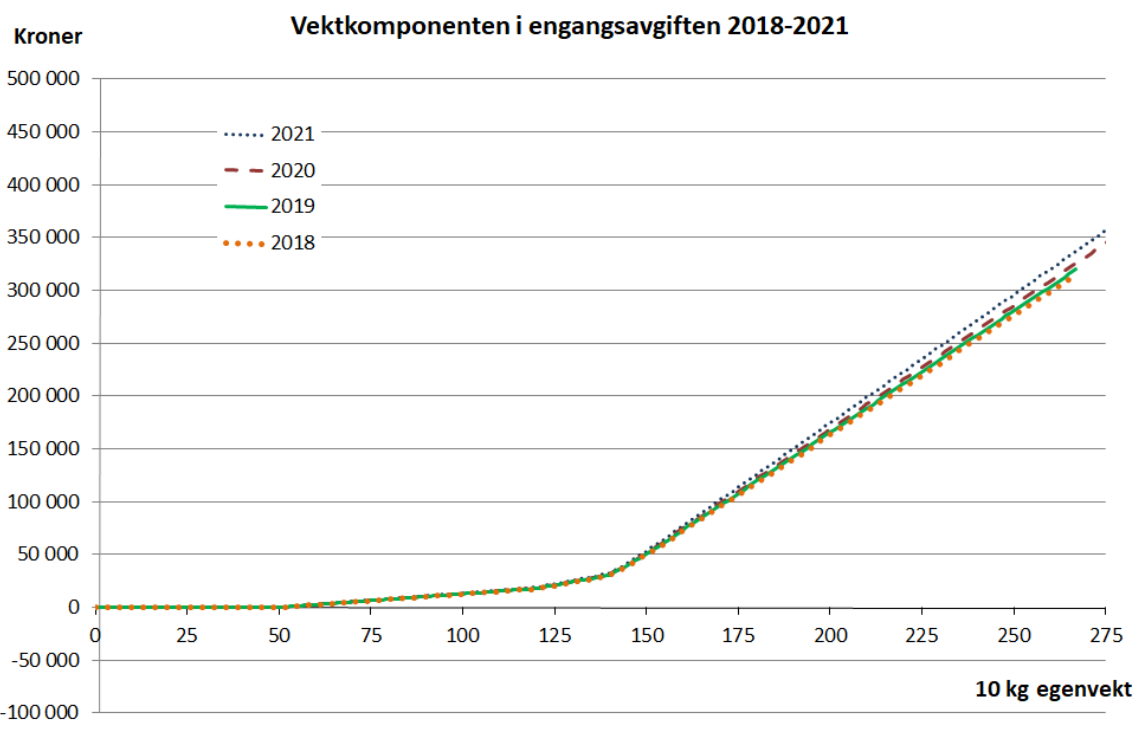

Vektkomponenten er vist i figur 2, for sammenlikningens skyld på samme skala som i figur 1. Endringene i vektkomponenten er ytterst små de siste fire år og består i hovedsak i inflasjonsjustering. Egenvekten beregnes inkludert 75 kg fører.

Figur 2. Vektkomponenten i engangsavgiften på personbiler 2018-2021. Kilde: Fridstrøm og Østli (2021).

Figur 2. Vektkomponenten i engangsavgiften på personbiler 2018-2021. Kilde: Fridstrøm og Østli (2021).

Vektkomponenten er, som CO2-komponenten, progressiv og bidrar til betydelig høyere avgiftsbelastning for store enn for små personbiler. Ettersom egenvekt og CO2-utslipp til en viss grad korrelerer vil også vektkomponenten bidra til å favorisere personbiler med lav utslippsintensitet.

Som en del av kjøpsprisen til forbruker betales det også merverdiavgift på produsentprisen. Et vesentlig grep i utformingen av avgiftssystemet for kjøp av bil er at elbiler er unntatt merverdiavgift (fra 2023 ble det innført merverdiavgift for elbiler for salgspris over 500 000 kroner). For personbiler med fossil framdriftsteknologi er merverdiavgiften 25 %. Unntaket for elbiler bidrar dermed til å redusere utsalgsprisen for disse bilene betydelig sammenlignet med eksempelvis diesel- og bensinbiler. Som beskrevet i neste kapittelet er det indikasjoner på at fritaket for merverdiavgift for elbil har vært sentralt i å redusere utslippsintensiteten fra nye biler i Norge.

Bilavgifter knyttet til bruk omtales som veibruksavgifter. Disse avgiftene er bygd inn i diesel- og bensinprisene og består av en CO2-komponent og en drivstoffkomponent. I 2024 utgjorde veibruksavgiften 7,34 kroner per liter bensin og 5,24 kroner per liter diesel. I tillegg kommer en årlig trafikkforsikringsavgift som betales av alle bileiere, som er differensiert med bakgrunn i type drivlinje.

6 Miljø- og klimavirkninger

For å vurdere effekten av en gitt utforming av avgiftssystemet for sammensetningen av nybilsalget og utslippsintensiteten er det behov for et relevant sammenligningsgrunnlag. Vi er nødt til å gjøre antagelser om hva som ville skjedd i det kontrafaktiske tilfellet der man forutsetter en alternativ utforming av avgiftssystemet. Hva ville for eksempel skjedd med de gjennomsnittlige CO2-utslippene dersom man endret avgiftssatsene eller innslagspunktene for en av komponentene i engangsavgiften?

De senere årene er det gjennomført flere empiriske studier som benytter detaljerte salgsdata for å vurdere effekten av ulike utforminger av avgiftssystemet for valg av bil. Fridstrøm og Østli (2021) tar utgangspunkt i resultatene fra en økonometrisk modell for det norske personbilmarkedet for å prognostisere endringene i sammensetningen av nybilsalget dersom man endrer rammebetingelsene på en eller annen måte. I studien tar man utgangspunkt i en referansesituasjon for nybilsalget hvor man legger til grunn avgiftssystemet som lå til grunn i år 2020. Studien vurderer særskilt klimaeffekten av å fase ut avgiftsfritak for elbiler (fram til 2023 var elbiler fritatt engangsavgift og merverdiavgift).

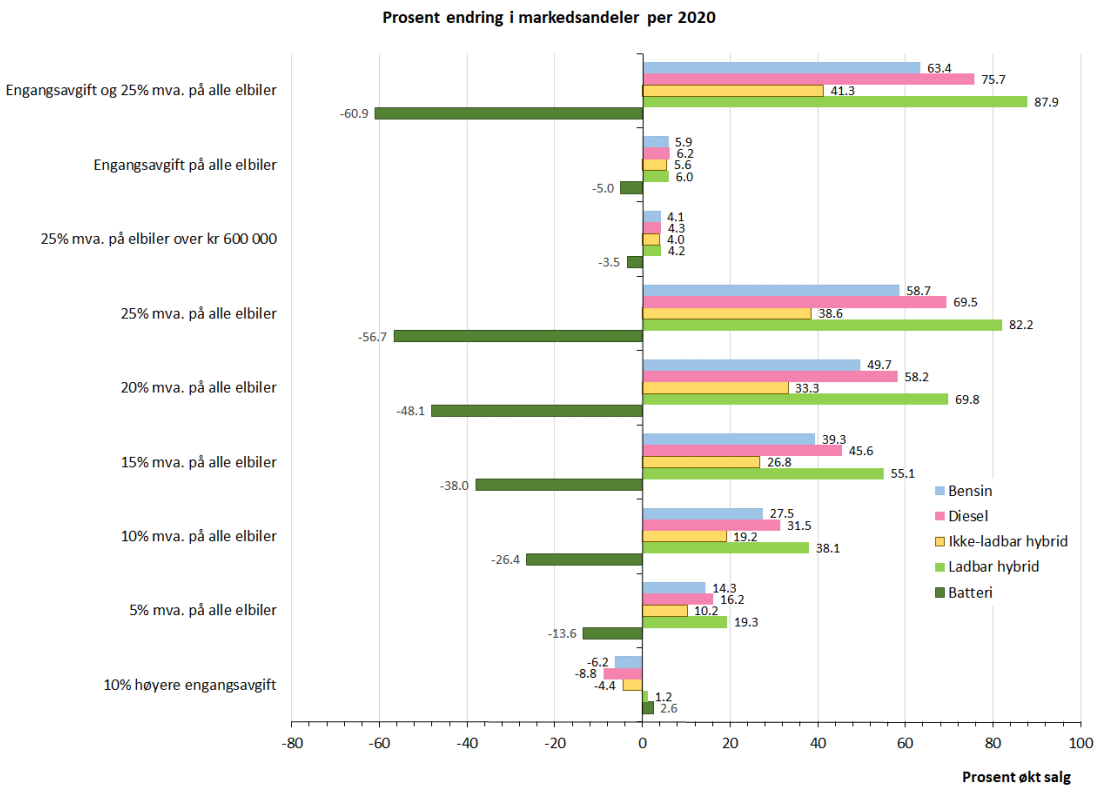

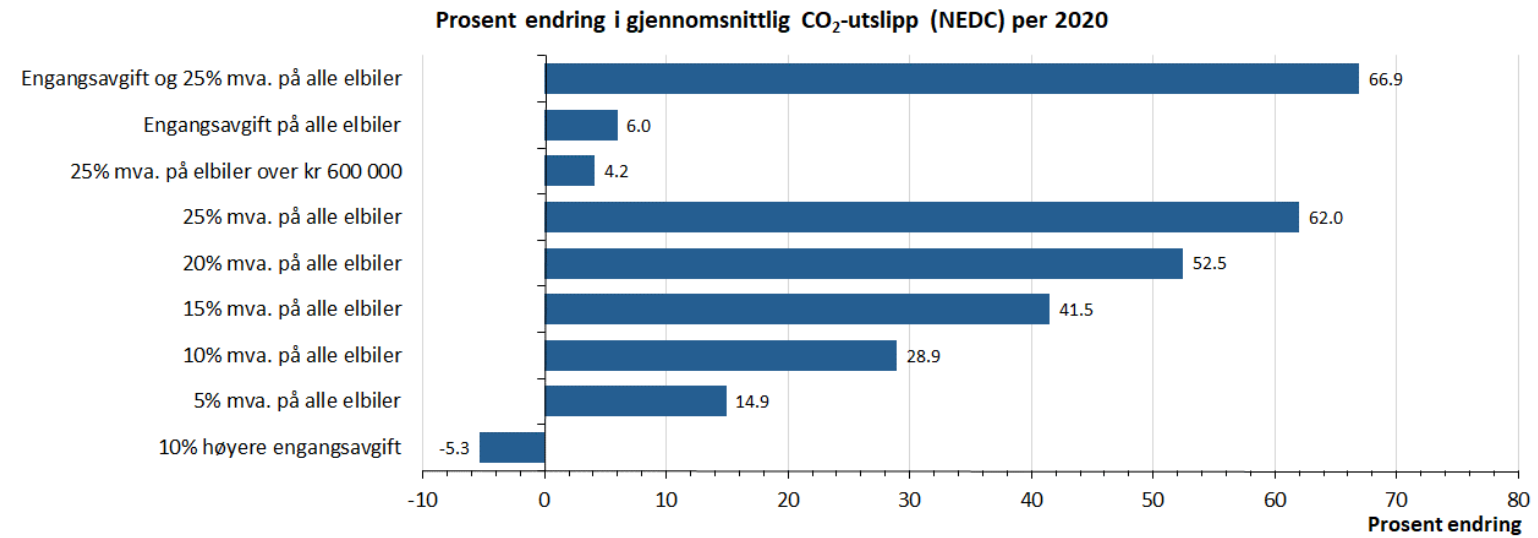

I figur 3 viser vi resultatene fra et utvalg kontrafaktiske beregninger som vurderer effekten på sammensetningen av salget av nye biler. Hvordan endringen i nybilsalget slår ut i typegodkjente CO2-utslipp fra nye biler er vist i figur 4.

Figur 3. Virkninger av endrede avgifter på salget av nye personbiler med ulike typer drivlinje i år 2020. Kilde: Fridstrøm og Østli (2021).

Figur 3. Virkninger av endrede avgifter på salget av nye personbiler med ulike typer drivlinje i år 2020. Kilde: Fridstrøm og Østli (2021).

Figur 4. Virkninger av endrede avgifter på gjennomsnittlig typegodkjent CO2-utslipp fra nye personbiler i år 2020. Kilde: Fridstrøm og Østli (2021).

Figur 4. Virkninger av endrede avgifter på gjennomsnittlig typegodkjent CO2-utslipp fra nye personbiler i år 2020. Kilde: Fridstrøm og Østli (2021).

Resultatene fra de kontrafaktiske beregningene indikerer at salget av nye elbiler vil reduseres med opptil 56 % dersom man innfører full merverdiavgift for elbiler. For gradert innføring av merverdiavgift for elbiler vil effekten, som forventet, være lavere. Reduksjonen er beregnet å være rundt 5 % dersom man kun innfører engangsavgift for elbiler. Grunnen til at effekten er vesentlig høyere i alle scenarier som ser på endringer i merverdiavgiften for elbiler sammenlignet med innføring av engangsavgift er at endringen i avgiften målt i kroner er betydelig mindre for engangsavgiften.

I alle disse scenariene vil salget av personbiler med andre typer drivlinje øke. Når salget av elbiler uten typegodkjente CO2-utslipp erstattes av konvensjonelle biler som slipper ut CO2 vil nødvendigvis utslippsintensiteten øke. I tilfellet der man forutsetter innføring av 25 % merverdiavgift og engangsavgift for elbil beregnes det at typegodkjent CO2-utslipp fra nye biler øker med opp til 67 %. Resultatene indikerer dermed at kjøpsavgiftene trolig spiller en vesentlig rolle i å påvirke utslippsintensiteten fra nye norske personbiler.

Resultatene fra Fridstrøm og Østli (2021) indikerer tilsvarende at avgifter knyttet til bruk av personbil vil kunne ha en effekt på sammensetningen av nybilsalget. En dobling av prisen på bensin vil, ifølge modellen, føre til en reduksjon i salget av bensinbiler på 36 %. At marginale kjørekostnader påvirker beslutninger om bilhold er også demonstrert iblant annet Halse m.fl. (2023) og Isaksen og Johansen (2023) som finner at fritak for bompenger for elbiler har en effekt på valget mellom å eie fossilbil eller elbil.

Det er også gjennomført en rekke studier i andre land som ser på effekten av utformingen av kjøpsavgifter på salget av elbiler. Flere studier basert på aggregerte salgsdata for amerikanske delstater over tid indikerer at reduksjoner i kjøpsavgifter bidrar til en signifikant økning i salget av elbiler på bekostning av konvensjonelle biler. Clinton og Steinberg (2019) benytter eksempelvis syntetiske kontrollmetoder i en lineær paneldatamodell og finner at 1000 USD i kjøpsincentiver for elbiler bidrar til en relativ økning i salget på mellom 8 og 11 %. Disse funnene er konsistent med resultatene til Wee m.fl. (2018) og Jenn m.fl. (2018). Tilsvarende finner Münzel m.fl. (2019) basert på aggregerte salgsdata for 32 europeiske land over flere år at 1000 EUR i kjøpsincentiver for elbiler bidrar til en økning i det relative nybilsalget for slike biler på mellom 5 og 7 %.

7 Andre virkninger

Som vi viste i forrige avsnitt, har utformingen av bilavgiftene trolig vært en sentral forklaringsfaktor for hvorfor Norge har en høy andel elbiler i bilparken. Mens dette bidrar til å redusere klimagassutslipp forbundet med kjøring vil det på den andre siden kunne bidra til å øke omfanget av andre typer negative eksterne virkninger slik som kø, støy, ulykker og veislitasje. Årsaken til dette er typisk at de marginale brukskostnader forbundet med bruk av elbil er lavere enn for konvensjonelle diesel- og bensinbiler. Når prisen for bruk av bil går ned, kan dette føre til økt bilbruk og redusert bruk av alternative transportformer. Ettersom skadevirkningen på marginen er nokså lik mellom elbiler og andre typer biler for andre eksterne virkninger enn klimagassutslipp (Rødseth m.fl. 2019) kan dette isolert sett bidra til en økning i disse typene skadevirkninger.

Videre vil utformingen av kjøpsavgiftene også kunne ha fordelingsvirkninger. Nye elbiler blir i større grad kjøpt av husholdninger med høy inntekt enn husholdninger med lav inntekt. Dette har trolig sammenheng med at elbiler ofte har en høy produksjonskostnad og at de, selv med avgiftsfritak, har en relativt høy pris til forbruker sammenlignet med konvensjonelle biler. Besparelsene knyttet til avgiftsfritakene for elbil fordeles dermed ikke nødvendigvis likt over ulike inntektsklasser. Samtidig vil også avgiftsfritakene kunne komme husholdninger i lavere inntektsklasser til gode dersom bilen på et senere tidspunkt selges videre på bruktmarkedet. Generelt er fordelingsvirkningene av bilavgifter i liten grad belyst i litteraturen.

8 Kostnader

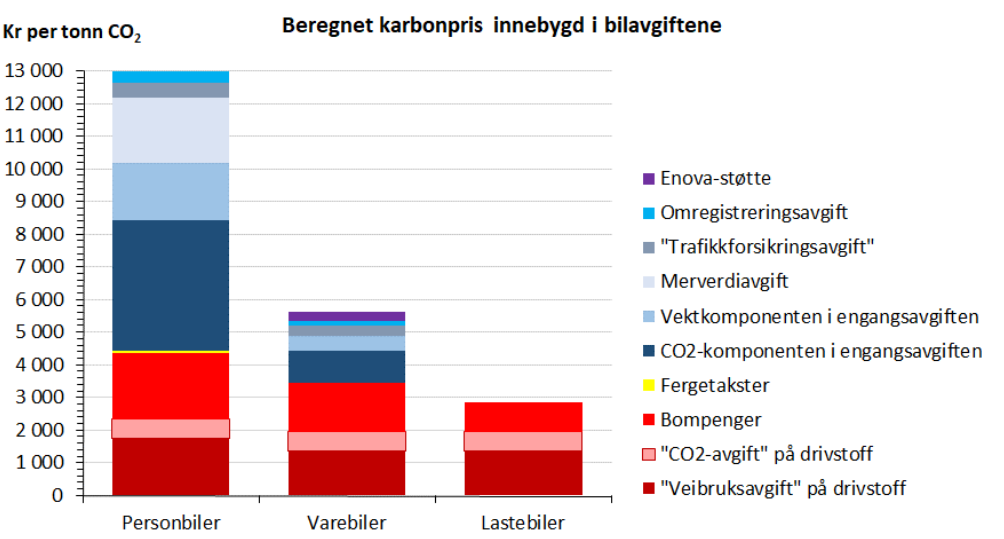

Utformingen av kjøpsavgiften for bil bidrar til å sette en implisitt pris på klimagassutslipp fra personbiltransport. Karbonprisen gjenspeiler den ekstra utgiften som forbrukere pådrar seg når de kjøper og bruker kjøretøy som gir ett tonn større CO2-utslipp. Beregninger indikerer at karbonprisen i kjøpsavgiften i Norge er i overkant av 8000 kroner per tonn. For kjøps- og bruksavgifter samlet er karbonprisen rundt 13000 kroner per tonn. Dette gjenspeiler den privatøkonomiske kostnaden av å slippe ut slippe ut CO2 på veiene. Som indikert i figur 5 er karbonprisen betydelig høyere for personbiler enn den er for varebiler og lastebiler.

Figur 5. Anslått implisitt karbonpris i veitransport i 2021, etter avgiftsart og kjøretøytype. Kilde: Fridstrøm og Østli (2021).

Figur 5. Anslått implisitt karbonpris i veitransport i 2021, etter avgiftsart og kjøretøytype. Kilde: Fridstrøm og Østli (2021).

Fridstrøm (2020) påpeker at disse beregningene indikerer at CO2-utslippene i veitrafikken er skattlagt høyere enn de reelle eksterne kostnadene ved veitrafikk. Videre bemerkes det at en samfunnsøkonomisk optimal løsning ville være å pålegge det siste tonnet CO2 i veitrafikken en avgift som tilsvarer kostnaden ved det billigste alternative tiltaket. Når bilavgiftene i Norge er såpass mye høyere enn den samfunnsøkonomisk optimale Pigou-avgiften (Pigou-avgift: avgift som tar sikte på å oppheve eksterne virkninger av et produkt (Andersen 2019)) gjenspeiler dette trolig at utslippsreduksjoner i transportsektoren er en sentral forutsetning for at Norge skal kunne oppnå sine ambisiøse klimaforpliktelser.

9 Formelt ansvar

Forslag til endringer i avgiftssystemet for kjøp av personbil bestemmes politisk i Stortinget. Engangsavgiften og vrakpantavgift betales til Skatteetaten.

10 Utfordringer og muligheter

Bilavgifter har lang tradisjon i Norge og er en viktig kilde til statens proveny. De senere årene har avgiftene blitt et viktig virkemiddel for å redusere klimagassutslipp fra personbiltransport. Det foreligger stadig flere empiriske studier som demonstrerer at bilavgifter kan ha en vesentlig effekt på klimagassutslipp. En utfordring er samtidig at utformingen av avgiftssystemet for å redusere klimagassutslipp kan føre til en reduksjon i statens proveny. I Norge har eksempelvis avgiftsfritakene knyttet til kjøp og bruk av elbil bidratt til betydelige reduksjoner i offentlige avgiftsinntekter. Som det påpekes i NOU 2022:22 (Regjeringen 2022) kreves det endringer i bilavgiftene for å motvirke reduksjonene i avgiftsinntektene. Et vesentlig spørsmål i en slik sammenheng er i hvilken grad en slik omlegging i avgiftssystemet vil kunne påvirke utslippsintensiteten i bilparken.

Fra et samfunnsøkonomisk perspektiv bør bilavgiftene gjenspeile de eksterne kostnadene forårsaket av bilbruk. Fridstrøm (2019) argumenterer for en kilometeravgift basert på marginalkostnadsprinsippet og påpeker at et slikt system vil kunne innbringe såpass store avgiftsinntekter at man kan avvikle en rekke av dagens bilavgifter uten tap av proveny. Dette vil, i større grad enn i dag, bidra til at hver enkelt trafikant betaler i henhold til hvor mye skade eller ulempe han gir opphav til. Dette vil typisk variere mellom tid på døgnet og mellom geografiske områder.

11 Referanser

Andersen M, E. (2019). Pigouskatt. Store norske Leksikon. Nettartikkel av 16 mai 2019. Lest mars 2024.

Clinton, B. C., & Steinberg, D. C. (2019). Providing the Spark: Impact of financial incentives on battery electric vehicle adoption. Journal of Environmental Economics and Management, 98. https://doi.org/10.1016/j.jeem.2019.102255

Fridstrøm, L., Østli, V. (2021). Bilavgiftenes klimaeffekt. TØI-rapport 1820/2021, Transportøkonomisk institutt.

Fridstrøm, L. (2019). Dagens og morgendagens bilavgifter. TØI-rapport 1708/2019, Transportøkonomisk institutt.

Fridstrøm, L. (2020). Prisen på CO2-utslipp i veitrafikken. TØI-rapport 1794/2020, Transportøkonomisk institutt.

Isaksen, E. T., & Johansen, B. G. (2023). Congestion pricing, air pollution, and individual-level behavioral responses. Available at SSRN 3832230.

Halse, A., Hauge, K. E., Isaksen, E. T., Johansen, B. G., & Raaum, O. (2023). Local Incentives and Electric Vehicle Adoption. Available at SSRN 4051730.

Jenn, A., Springel, K., & Gopal, A. R. (2018). Effectiveness of electric vehicle incentives in the United States. Energy Policy, 119, 349-356. https://doi.org/10.1016/j.enpol.2018.04.065

Miljødirektoratet (2023). Klimagassutslipp fra veitransport. https://miljostatus.miljodirektoratet.no/tema/klima/norske-utslipp-av-klimagasser/klimagassutslipp-fra-veitrafikk/.

Münzel, C., Plötz, P., Sprei, F., & Gnann, T. (2019). How large is the effect of financial incentives on electric vehicle sales? - A global review and European analysis. Energy Economics, 84. https://doi.org/10.1016/j.eneco.2019.104493

Regjeringen (2022). NOU 2022: 22 – Et helhetlig skattesystem. https://www.regjeringen.no/no/dokumenter/nou-2022-20/id2951826/.

Regjeringen (2023). Norge skal nå klimamålene. https://www.regjeringen.no/no/aktuelt/norge-skal-na-klimamalene/id2996215/.

Rødseth, K. L., Wangsness, P. B., Veisten, K., Høye, A. K., Elvik, R., Klæboe, R., Thune-Larsen, H., Fridstrøm, L., Lindstad, E., Rialland, A., Odolinski, K., Nilson, J-E. (2019). Eksterne kostnader ved transport i Norge - Estimater av marginale skadekostnader for person- og godstransport. TØI-rapport 1704/2019, Transportøkonomisk institutt.

Wee, S., Coffman, M., & La Croix, S. (2018). Do electric vehicle incentives matter? Evidence from the 50 U.S. states. Research Policy, 47(9), 1601-1610. https://doi.org/10.1016/j.respol.2018.05.003