Generelt om økonomiske virkemidler

Økonomiske virkemidler er sentrale for å redusere miljø- og klimapåvirkninger fra transport og regnes som kostnadseffektive. Utfordringen er å innrette virkemidlene slik at de faktisk påvirker opphavet til miljøulempene.

1. Formålet med økonomiske virkemidler

Transport har en rekke negative virkninger. Bruk av kjøretøy skaper kødannelse og risiko for ulykker og medfører kostnader som følge av slitasje på veg og infrastruktur. Transport skaper også lokale miljøpåvirkninger som forsuring av vassdrag, støy, luftforurensning og estetiske inngrep og nasjonale og globale miljøpåvirkninger som klimaendringer. Her drøftes økonomiske virkemidlers rolle i å begrense omfanget av slike miljøulemper.

Negative virkninger av transport er knyttet til begrepet eksternalitet. Eksternaliteter kan være både positive og negative. Vi sier at en eksternalitet oppstår når en beslutningstaker - en konsument eller en virksomhet - gjennom sine valg ikke bare påvirker sin egen velferd eller overskudd men også andres uten å kompensere for dette. En bilfører tar for eksempel gjerne kun hensyn til egne drivstoffkostnader og slitasje på bilen når han eller hun tar en beslutning om å kjøre. Andre kan derimot ha store kostnader ved bilens utslipp av luftforurensing, slik som kostnader forbundet med astmaplager, klimaendringer og liknende.

Økonomiske virkemidler brukes til å korrigere misforholdet mellom beslutningstakerens og andres kostnader ved eksternaliteten. De har som formål å stille forurenserne ovenfor riktige priser på sine utslipp, med andre ord priser som reflekterer samfunnets kostnader av utslippene. I tilfellet med vegtransport vil det si å gjøre det mer kostbart for bilføreren å forurense. Målet er at føreren skal tilpasse seg gjennom å endre sin kjørestil, å redusere sin kjøring eller å velge en annen type bil eller drivstoff som medfører at utslippene blir lavere.

2. Typer økonomiske virkemidler

Skatter, avgifter og subsidier

Skatter er pliktige ytelser til det offentlige uten konkrete vederlag. Det skilles ofte mellom direkte og indirekte skatter. Direkte skatter oppkreves fra personen eller foretaket som pålegges skatten. Eksempler er inntektsskatt, overskuddsskatt, formuesskatt eller arveavgift. Indirekte skatter innkreves via et mellomledd, vanligvis en næringsdrivende. Indirekte skatter omtales ofte som avgifter. Eksempler er merverdiavgift, alkoholavgift, drivstoffavgift eller engangsavgift på biler. Subsidier er negative avgifter, det vil si at betalingsstrømmen går fra en offentlig kasse for å stimulere til en mer miljøvennlig atferd. Tilskudd til etableringen av ladeinfrastruktur for elbiler og landstrøm til skip er eksempler på dette.

I tilfellet med en negativ eksternalitet kan det legges en avgift på aktiviteten eller produksjonen som gir opphav til miljøskaden. En avgift som sikrer at forurenser står ovenfor de samfunnsøkonomiske kostnadene ved sin aktivitet kalles gjerne en Pigou-skatt etter Pigou (1932). Innen transportsektoren kan drivstoffavgiften fungere som en Pigou-skatt på CO2 da det er et nært forhold mellom drivstofforbruket og utslippene. For godstransport kan transportproduktiviteten (dvs. godsmengde fraktet per tur eller kilometer) også være av betydning for utformingen av Pigou-avgifter. For eksempel viser en ny studie av Rødseth m fl. (2018) at skip som frakter mange containere typisk har lavere utslipp per container lastet/losset enn skip med få containere per anløp. Dette tyder på at Pigou-skatten på lasting og lossing av containere er regressiv, altså at den er avtakende i antallet containere lastet/losset.

I tilfeller hvor en aktivitet eller produksjon genererer en positiv eksternalitet reverseres problemet vi nettopp har beskrevet. Uten offentlig intervensjon vil det da skapes for lite av den positive eksternaliteten sett fra et samfunnsøkonomisk perspektiv. Denne markedssvikten kan korrigeres ved hjelp av subsidier. Greaker og Midttømme (2016) peker på lade/fylleinfrastruktur for nullutslippsbiler som et eksempel på dette. Jo større nullutslippsbilparken blir, desto mer lønnsomt blir det å bygge ut infrastrukturen. Dette betyr at hver nye el- eller hydrogenbil bidrar til et forsterket lade- og fyllenettverk, noe som gir gevinster både for de nye bilene og for den eksisterende el- og hydrogenbilparken. Siden bilistene kun tar hensyn til sine egne gevinster ved å bytte bil vil utskiftingen av bilparken bli for liten sett fra et samfunnsøkonomisk ståsted. Dette kan motvirkes gjennom offentlige tilskudd til ladeinfrastruktur. Andre eksempler på anvendelse av subsidier er offentlig finansiering av kollektivtransport; se Johansen m fl. (2001) og Taksttiltak kollektivtrafikk.

Pante- og retursystemer

Hensikten med pante- og retursystemer er å få samlet inn og behandlet miljøskadelig avfall. Et slikt system kan utformes ved å legge en avgift på produktet eller aktiviteten som forårsaker avfall. En pant kan oppfattes som en avgift som er betalt på forhånd og som fås tilbake ved innlevering av produktet til godkjente mottak.

Omsettbare utslippskvoter

En utslippskvote er en tillatelse til å slippe ut en bestemt mengde av et forurensende stoff, for eksempel CO2 eller SO2. Tillatelsen gis av lokale eller nasjonale myndigheter til aktørene som forårsaker utslippet. Ved å bestemme totalantallet av utslippskvoter kan myndighetene dermed kontrollere det totale utslippet.

Hvis utslippskvotene er omsettbare betyr det at kvotehandel er tillatt. Gjennom å kjøpe kvoter reduseres kravet om å gjøre utslippsreduserende tiltak. Aktørene vil dermed selv avveie mellom kostnader ved utslippsreduserende tiltak og handel med kvoter.

I teorien vil forurenserne tilpasse seg likt om de møter en miljøavgift eller et kvotesystem hvor kvoteprisen er lik miljøavgiften. Så lenge kostnadene ved å kutte utslipp er kjent vil valget mellom disse to typene av virkemidler være av mindre betydning. Dersom myndighetene ikke kjenner kostnadene vil de heller ikke kunne vite hvor mye utslippsreduksjon en gitt avgift vil medføre, mens et kvotesystem vil pålegge et absolutt tak på utslippene. Myndighetene kan i dette tilfellet justere avgiftene over tid for å oppnå det ønskede utslippskuttet. Ulempen er at dette skaper usikre rammevilkår og gjør det vanskelig for forurenseren å tilpasse seg til reguleringen (Bennear & Stavins 2007). Samtidig er kvotepriser gjerne mer volatile enn avgifter (Kverndokk 2016).

Etterspørselsstimulerende tiltak: Grønne og hvite sertifikater

Grønne sertifikater har som formål å fremme "grønne" teknologier for energiforsyning. I praksis betyr dette å fremme en overgang fra ikke-fornybare (fossile) til fornybare energibærere. Ordningene for hvite sertifikater er utformet liknende grønne sertifikater men tar sikte på å fremme energieffektivisering. Energieffektivisering betyr at energibruken reduseres uten at ytelse eller komfort reduseres. Med tanke på transport betyr dette for eksempel at et kjøretøy reduserer drivstofforbruket som kreves for å kjøre en mil.

Et grønt sertifikat er et bevis på at en mengde energi er produsert med fornybare energibærere. Gjennom å pålegge brukerne av energi å kjøpe en gitt mengde sertifikater, som minst tilsvarer en bestemt andel av deres totalforbruk, sikres det at en bestemt andel av den totale energiforsyningen stammer fra fornybare kilder. De hvite sertifikatene er et bevis på energieffektivisering. Ordningen med hvite sertifikater pålegger bestemte aktører, for eksempel energiprodusenter og distributører, å gjennomføre eller finansiere energisparetiltak. Sertifikatene tildeles når tiltakene er gjennomført. Aktører som overoppfyller sine energisparingskrav får tillatelse til å selge overskytende sertifikater til andre aktører som underoppfyller sine krav til energieffektivisering.

3. Økonomiske virkemidler må suppleres

Den miljøøkonomiske litteraturen beskriver typisk at hvert enkelt miljøproblem skal løses med et målrettet virkemiddel, og at bruk av flere virkemidler til å kutte det samme utslippet kan virke mot sin hensikt; se f.eks. Böhringer og Rosendahl (2010). I realiteten benytter beslutningstakerne normalt en kombinasjon av ulike instrumenter. Bennear og Stavins (2007) gir en rekke eksempler på at dette kan være hensiktsmessig når det eksisterer begrensninger på hva som er politisk mulig å gjennomføre og i tilfeller hvor det eksisterer andre typer markedsimperfeksjoner. En grundig drøfting av bruk av kombinasjoner av instrumenter i transportsektoren er gitt i Santos m fl. (2010).

Økonomiske virkemidler kan i stor grad supplere hverandre for å oppnå ønskede målsetninger. For eksempel kan køprising, som har som formål å redusere bilkjøring i rushtiden, suppleres med støtte til kollektivtransport og infrastrukturutvikling for gående og syklende. Uten de supplerende virkemidlene kan reduksjonen i bilkjøringen bli liten, rett og slett fordi det ikke finnes noen andre gode alternativer til bilkjøring. For en nærmere drøfting, se tiltaket Vegprising. Et annet eksempel er å kombinere vrakpremier (midlertidig økning i vrakpant) og graderte drivstoffavgifter med hvite sertifikater for å sikre at bilistene har anledning til å kjøpe mer energieffektive og miljøvennlige biler.

4. Når er økonomiske virkemidler egnet?

Skatter og subsidier er egnet som virkemiddel når det er en entydig sammenheng mellom avgiftsobjektet og de eksterne virkninger en ønsker å påvirke. Et grunnleggende prinsipp i økonomisk teori er at en avgift som er ment for korrigering av en eksternalitet er mest effektiv dersom den legges direkte på eksternaliteten eller på aktiviteten som gir opphav til eksternaliteten. Et eksempel på dette er bruken av avgifter til å redusere CO2-utslipp fra vegtransport. Drivstoffavgifter som er gradert etter karboninnholdet i drivstoffet vil gi bilistene insentiver til å ta i bruk mer drivstoffeffektive kjøretøy eller drivstoff med lavt karboninnhold, slik at det genereres et lavere CO2-utslipp per kilometer transport. Se tiltaket Drivstoffavgifter.

Sett i lyset av økonomisk teori fremstår det som mindre rasjonelt å legge en stor del av avgiftene direkte på bilhold ettersom det er bilenes anvendelse som medfører utslipp gjennom forbrenning av fossilt drivstoff. Allikevel kan avgifter på bilhold vise seg å være et potent virkemiddel til å skape utskifting av bilparken i en mer miljøvennlig retning. Dette er drøftet under tiltaket Engangsavgift på personbiler.

Innføringen av optimale avgifter på eksternaliteter forbundet med transport er i realiteten vanskelig. Blant annet er det tekniske utfordringer forbundet med å måle reelle kjøretøysemisjoner. Fullerton og West (2002), viser at en komplisert avgiftsstruktur som kombinerer beskatning av drivstoff og kjøretøyskarakteristika kan i dette tilfelle fungere som en tilnærming til Pigou-avgifter på utslippene. En annen kompliserende faktor er at transportens miljøpåvirkning er kontekstavhengig. For eksempel avhenger støyplage av transport både av hvor det kjøres (i områder med få eller mange berørte) og når det kjøres (støy er eksempelvis mer sjenerende på natten enn på dagtid).

En vegpris differensiert i henhold til reelle emisjoner (som avhenger av kjøretøytype, førerstil og tid og sted for turene) vil samfunnsøkonomisk sett være den beste formen for prising av negative eksternaliteter i transportsektoren. Samferdselsdepartementet er i gang med å utrede satellittbasert vegprising for tungtransport og lette kjøretøy kan følge etter (Stavanger Aftenblad 2017). Dette innebærer at man bruker GPS til å kartlegge hvor og når turer finner sted slik at miljøavgiftene kan tilpasses til dette. Et viktig hinder for en storskala innføring av en slik vegprising er håndtering av spørsmål knyttet til personvern ettersom myndighetene må samle inn store mengder informasjon om innbyggernes transportbruk for å kunne håndheve vegprisingen.

Dersom det etableres en målsetting om en bestemt kvantumsreduksjon i utslipp kan kvoter være mer egnet virkemiddel enn avgifter (Raux 2004) siden det ofte er vanskelig å forutse aktørenes kvantumstilpassing ved innføringen av avgifter (eller subsidier). I noen tilfeller kan aktørene også være mer sensitive til kvantumssignaler enn prissignaler, i alle fall på kort sikt. Dette gjelder blant annet for etterspørselen etter drivstoff til biltransport. En litteraturgjennomgang gjort av Graham og Glaiser (2002) viser at en kortsiktige prisfølsomhet (priselastisitet) vanligvis er 2,5-3,5 ganger lavere enn langsiktige priselastisiteter. Det betyr at virkningen av en drivstoffavgift først vil gjøre seg gjeldende på lengre sikt.

To hovedbetingelser må oppfylles for at omsettbare kvoter skal være et egnet virkemiddel (Raux 2004). For det første må det være mulig å kunne innføre en kvantumsbegrensning på utslipp. For det andre må det være mulig for aktørene å overføre hele eller deler av kvantumsbegrensningene mellom seg. Disse kravene er klart oppnåelige dersom man ønsker å begrense omfanget av klimagassutslipp, siden totalutslippet av klimagasser utgjøres av summen av aktørenes utslipp. Derimot er omsettbare kvoter mindre egnet for å redusere andre av vegtransportens viktigste eksternaliteter som luftforurensing og støy. Disse eksternalitetene øker ikke lineært med antall kjøretøy og kjørelengde, men avhenger av lokalisering og trafikkforhold (Crawford og Smith 1995).

5. Eksempler på bruk

Vegtrafikken i Norge påvirkes av en rekke reguleringer og tiltak. Økonomiske virkemidler er innført med ulike begrunnelser og formål, og tilstreber i ulik grad å korrigere for markedssvikt. Nærmere beskrivelse av miljørettede økonomiske virkemidler og deres effekter finnes for eksempel i tiltakene: Engangsavgift personbiler, Drivstoffavgift, Vegprising, Parkeringsavgift, og Effektiv prising kollektivtrafikk.

Vegprising

Eksempler er nærmere beskrevet under tiltaket Vegprising. Satellittbasert vegprising er under utvikling i Singapore (Land Transport Authority 2017) og har blant annet vært testet ut i USA. (OReGO og CA.GOV)

Avgifter på bilhold

Det første som må bemerkes er at norske avgifter på bilhold og drivstoff i forholdsvis liten grad har som formål å korrigere markedssvikt. Deres hensikt er først og fremst å skaffe staten inntekter. Det forhindrer ikke at avgiftene gir viktige virkninger i form av korrigering av eksternaliteter. I denne sammenheng er det av underordnet betydning hva vi kaller de enkelte avgiftskomponentene. Avgifter på omsetning av bensin og diesel har i praksis samme virkning som den såkalte CO2-avgiften.

Ved kjøp av kjøretøy må det betales en engangsavgift. Fra 1996 ble denne avgiften i hovedsak bestemt av kjøretøyets (egen)vekt, slagvolum og motoreffekt. I 2007 ble engangsavgiften lagt om og det ble innført en CO2-komponent i stedet for slagvolumkomponenten. I statsbudsjettet for 2012 ble det videre besluttet å innføre en ny avgiftskomponent for NOx. CO2– og vektkomponentene er progressive (dvs., de øker mer etter hvert som CO2-utslippet/egenvekten øker), mens NOx-komponenten er gitt i et fast kronebeløp per mg/km fra kjøretøyets typegodkjenning.

Vista analyse (Heldal m fl. 2009) har beregnet at innføringen av CO2-komponenten på det meste gav avgiftsreduksjoner på rundt 40 000 kroner og avgiftstillegg på hele 400 000 kroner for enkelte biltyper. For de 20 mest solgte biltypene var det største tillegget på 40 000 og den største reduksjonen på over 35 000 kroner.

Nullutslippskjøretøy er fritatt fra engangsavgiften; se tiltaket Engangsavgift på personbiler. I 2017 foreslo regjeringen å pålegge engangsavgift på de tyngste elbilene, men forslaget ble senere trukket. Alle ladbare hybrider har tidligere fått et vektfradrag på 23 prosent før fastsettelse av engangsavgift, men fra 1. juli 2018 vil hybridenes elektrisk rekkevidde få betydning for fradraget.

En engangsavgift som kombinerer høye avgifter på forurensende kjøretøy med subsidier på lavutslippskjøretøy på en måte som er provenynøytral (dvs. at skatteinntektene tilsvarer utgiftene) kalles en feebate. Å sikre provenynøytralitet kan være vanskelig siden myndighetene ikke vet hvordan konsumentene vil tilpasse seg omleggingen av skattesystemet. I 2008 innførte Frankrike en feebate som i det samme året medførte en kostnad for det offentlige på 285 millioner Euro siden den var langt mer effektiv i å promotere biler med lave CO2-utslipp enn hva som var forventet (D’Haultfoeuille m fl. 2014).

Drivstoffavgifter

Drivstoffavgiften i Norge utgjøres av tre komponenter; vegbruksavgift, CO2 avgift og merverdiavgift. Avgiften betales per liter og stimulerer derfor til energisparende kjøring og kjøp av biler med lavt drivstofforbruk.

Drivstoffavgiften varierer med drivstofftype. Andre energikilder enn bensin og diesel er i stor grad fritatt fra avgiften. Bensin- og dieselavgiften er videre differensiert med hensyn til drivstoffenes svovelinnhold. Dette er gjort for å fremskynde en overgang til drivstoff med lavere svovelinnhold, for dermed å redusere kjøretøyenes utslipp av SO2.

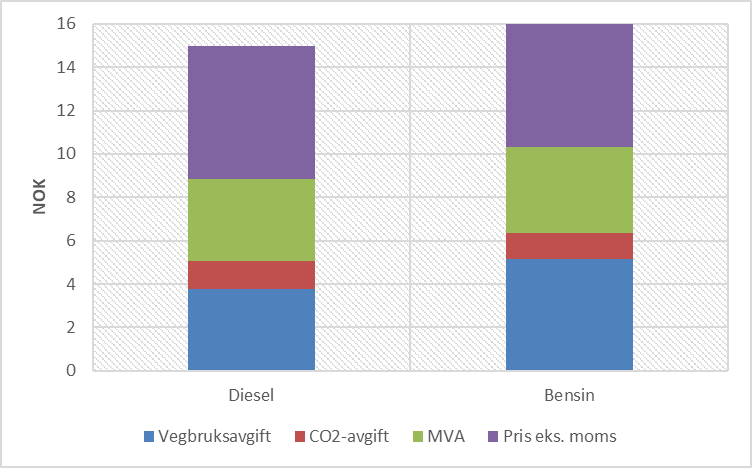

Figur 1 illustrerer sammensetningen av prisen på en liter diesel (anslått til 15 kroner per liter) og bensin (anslått til 16 kroner per liter) under de gjeldende avgiftsatsene i 2018.

Figur 1: Avgift på bensin og diesel. Kilde: Skatteetaten/egen beregning

Vrakpant

Ordinær vrakpant for 2018 er på 3000 kroner. Det tas fra tid til annen til orde for at vrakpanten burde økes med sikte på en raskere utskiftning av bilparken til moderne, mindre miljøskadelige kjøretøy. I 1996 ble en vrakpremie på 5000 kroner innført i Norge. I 2008-2009 ble det innført liknende midlertidige ordninger i USA, Tyskland og Frankrike. I 2018 ble det innført et tilskudd i tillegg til ordinær vrakpant for bileiere som vraker en varebil som bruker fossilt drivstoff og kjøper eller leaser en utslippsfri varebil isteden. Fra 2018 utvides vrakpantordningen til også å gjelde motorsykler, mopeder, lastebiler, bobiler og campingvogner. Tilskuddsordningen for fritidsbåter innebærer at staten dekker hele eller deler av kostnadene knyttet til å behandle kasserte båter, samt en utbetaling på 1000 kroner per båt.

Omsettbare kvoter

Innføringen av omsettbare kvoter blir ofte foreslått på to områder; kvoter pålagt bilprodusenter og kvoter pålagt drivstoffprodusenter. I den senere tid har også innføring av personlige kvoter for bilistene blitt diskutert i litteraturen (Wadud 2011).

Det er begrenset med eksempler på bruk av omsettbare kvoter innen vegtrafikk. Et tilfelle er Østerrikes "Ôkopunkte" program som ble innført i 1991. Det har som formål å redusere godstransport gjennom alpene - og dermed redusere støy og luftforurensing – ved å benytte kvoter for transport av varer gjennom Østerrike. Se Raux (2004) for en oversikt og drøfting av programmet.

Elektrifisering av bilparken kan skape økt etterspørsel etter strøm produsert av kull, gass eller olje. Her er det viktig å bemerke at elektrisitetsprodusentene i Europa omfattes av EUs kvotesystem EU ETS. Så lenge systemet fungerer etter intensjonen betyr en økning av forurensende kraftproduksjon en tilsvarende utslippsreduksjon andre steder i økonomien. På denne måten inkluderes elbilparken indirekte i EUs kvotehandelssystem (Fridstrøm 2013).

Innenfor luftfart er omsettbare kvoter i større grad tatt i bruk enn i vegtrafikken. Dette dreier seg både om inkludering av flytrafikk i EUs kvotehandelsystem (European Commission 2018) og salg av frivillige utslippskvoter. Se Gössling m fl. (2007) for en kritisk drøfting av ordningene med frivillige utslippskvoter.

Grønne og hvite sertifikater

1.1. 2012 ble det innført et svensk-norsk marked for grønne sertifikater for elektrisitetsproduksjon. Regjeringen og Stortingsflertallet er nå enige om at ordningen skal avvikles i 2021.

Grønne og hvite sertifikater er relativt nye virkemidler. Det er med andre ord liten erfaring med deres bruk. Hovedsakelig er de benyttet eller tenkt benyttet innenfor elektrisitetsproduksjon og forsyning. Se Oikonomou m fl. (2007) for noen eksempler på erfaringer med hvite sertifikater.

6. Miljø- og klimavirkninger

Eksternaliteter fra vegtransport avhenger både av kjøretøyenes tekniske karakteristika, sjåførenes rutevalg og tidspunktet for deres reise. Optimal bruk av økonomiske virkemidler skal ta hensyn til alle disse faktorene, noe som er svært vanskelig i praksis. Hvis reguleringene i liten grad greier å fange opp disse faktorene, og bruken av de økonomiske virkemidlene ikke påvirker eksternaliteten, vil miljøeffektene av reguleringen bli mindre enn ønskelig (Verhoef m fl. 1995). Miljøeffektene avhenger videre av hvordan trafikantene tilpasser seg til reguleringen. I tilfeller hvor de har liten mulighet til å endre adferd kan effektene bli lavere enn ventet.

Avgifter

Noen typer eksternaliteter, som utslipp av bly og svovel, har sammenheng med drivstoffets kvalitet. I slike tilfeller kan differensiering av drivstoffavgifter spille en viktig rolle. Dette ble demonstrert i de fleste land i Vest-Europa på begynnelsen av 1990 tallet, hvor en differensiering av drivstoffavgiftene førte til en utfasing av blyholdig drivstoff. Årsaken til at avgiftsdifferensieringen var så suksessfull var at blyfri og blyholdig drivstoff enkelt kan erstatte hverandre (Crawford og Smith 1995). En tilsvarende reduksjon i svovelutslipp kan også spores i Norge. Dette skyldes blant annet en reduksjon i antallet bensinbiler, men også differensieringen av drivstoffavgiftene for svovelholdig diesel. Differensieringen ble innført i år 2000 og fra 2005 er det kun blitt solgt diesel med svært lavt svovelinnhold, noe som har ført til en kraftig reduksjon i SO2-utslippet fra personbiler.

Det var et fall i nye personbilers gjennomsnittsutslipp av CO2 per kilometer etter at det ble innført en CO2-komponent på engangsavgiften i 2007. Andelen dieselbiler økte kraftig fra 2006 til 2007. Bilistene tilpasset seg avgiftsendringene ved å kjøpe dieselbiler, noe som gjorde det mulig å realisere kostnadsgevinster uten at det gikk på bekostning av ytelse og bilens størrelse (Heldal m fl. 2009). Reduksjonen i gjennomsnittlige utslipp må også sees i lyset av internasjonale forhold, hvor blant annet EUs utslippskrav medfører at bilprodusentene må forbedre sine nye modeller med hensyn til CO2-utslipp.

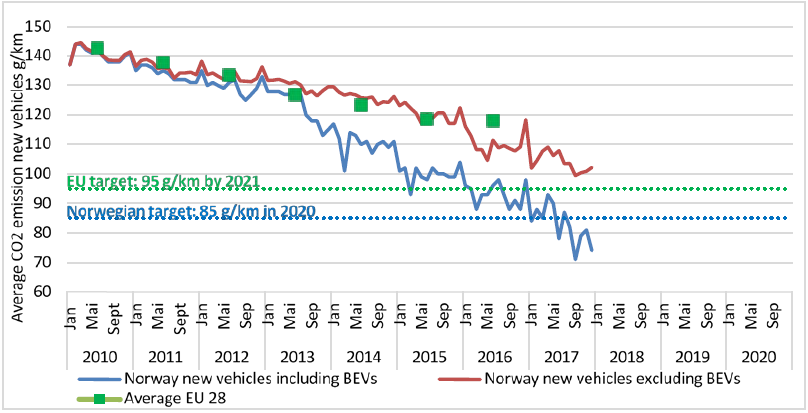

I de senere år har sterke insentiver til kjøp av nullutslippsbiler bidratt til at antall batterielektriske biler har økt fra om lag 20 000 i 2013 til 150 000 i 2018. Bestanden av ladbare hybrider har økt til om lag 75 000 kjøretøyer i den samme perioden. Figur 2 viser hvordan dette har påvirket utviklingen av det gjennomsnittlige CO2-utslippet til nybilparken siden 2010. Bjerkan m.fl. (2016) finner at fritak fra engangsavgift og moms har vært blant de viktigste virkemidlene for å få folk til å velge elbil.

Figur 2: Gjennomsnittlig CO2-utslipp fra nye biler. Kilde: Figenbaum (2018)

Vrakpant

Den generelle vrakpantordningen ser ut til å fungere etter sin hensikt. Ifølge nettsiden miljøstatus.no blir rundt 95 prosent av bilene innlevert til godkjent mottak når de går ut av bruk. Derimot ser midlertidige vrakpantordninger rettet mot forbedring av bilparkens miljøegenskaper ut til å ha mindre effekt. En undersøkelse av de midlertidige vrakpantordningene i USA, Tyskland og Frankrike, som ble innført under finanskrisen i 2008-2009, viser at ordningene var lite effektive virkemidler til dette formålet (Fraga 2010). Det avgjørende for utviklingen i bilparkens miljøutslipp er ikke bilenes levetid, men hvilke nye biler som anskaffes. Dersom en vrakpantordning skal bidra til en vesentlig forbedring av bilparkens miljøegenskaper må den innrettes slik at det stilles krav til hvilke nye biler som erstatter de gamle. Dersom bilene for eksempel erstattes med større biler kan miljøgevinsten av tiltaket bli neglisjerbart.

Erfaringene fra den midlertidig økte vrakpanten som gjaldt i Norge i 1996 er tilsvarende. Den innebar trolig en forsert vraking av biler som uansett ville blitt vraket et år eller to senere, samt innlevering av biler som uansett ikke var i bruk (Jean-Hansen 1997). Salget av nye biler økte, og man oppnådde en kortvarig forbedring i bilenes gjennomsnittlige drivstofforbruk og utslipp. Året etter gikk imidlertid salget av nye biler tilsvarende ned, og etter få år var den gjennomsnittlige utslippsraten omtrent den samme som en ville forventet uten den midlertidige økningen i vrakpanten.

7. Andre virkninger

Fordelingseffekter

Det oppstår ofte konflikter mellom optimal bruk av økonomiske virkemidler og fordelingshensyn. Slike målkonflikter kan gjøre det vanskelig å følge teoretiske anbefalinger for korrigering av markedssvikt.

Miljøskatter øker kostnadene ved å bedrive forurensende aktiviteter og produksjon. De økte kostnadene kan i varierende grad overføres fra skatteobjektene til andre aktører. For eksempel vil drivstoffavgifter øke driftskostnadene til taxinæringen. Hvis næringen kompenserer med å øke sine priser, betyr det at reguleringskostnadene overføres til taxikundene. Graden av kostnadsoverføring avhenger av hvor elastisk etterspørselen etter taxitjenester er.

En annen fordelingsvirkning ved skatter er at de kan ramme ulike inntektsgrupper forskjellig. I så måte er vegprising et godt eksempel. Det blir ofte argumentert med at vegprising virker regressivt, det vil si å legge større skattebyrde på personer med lav inntekt enn personer med høy inntekt. Flere studier viser at denne antakelsen ikke alltid er riktig, men at fordelingseffektene av avhenger av hvor folk bor og jobber, samt hvilke transportmiddel de benytter til å reise på jobb (Santos og Rojey 2004, Minken 2005). Steinsland m fl. (2016; 2018) finner at en reduksjon i pendlerfradraget og en økning i drivstoffavgiften er de tiltakene som vil gi de største velferdsgevinstene av de tre virkemidlene som vurderes, men at de virker regressivt. Derimot viser analysen at fritak fra engangs- og merverdiavgift for elektrisk drevne personbiler virker progressivt, men at denne har en lavere velferdsvirkning enn de to andre virkemidlene. Se tiltaket om Engangsavgift på personbiler.

I et system for omsettbare kvoter kan myndighetene ta hensyn til fordelingseffekter ved sin initiale fordeling av kvoter før handelen tar til. Wadud (2011) benytter en partiell likevektsmodell for USA og tester tre ulike ordninger for initial kvoteallokering. Han finner at alle tre allokeringer er progressive, altså legger størst kostnadsbyrde på personer med høy inntekt. Hans konklusjon er at et kvotesystem ivaretar fordelingshensyn i større grad enn skatter.

Lokale reguleringer og forskjeller

Lokale forskjeller i reguleringer av transport, som køprising og piggdekkavgift på bestemte strekninger, vil kunne påvirke bilistenes rutevalg og dermed også innvirke på samlede utslipp fra transportsektoren. En studie av Eliasson og Mattson (2001) viser at en effekt av innføringen av en bomring kan være at reisetiden på strekninger som ikke er avgiftsbelagt øker, men at dette avhenger av hvor elastisk turfrekvensen er. Tilfeller hvor økonomisk virksomhet flyttes fra et geografisk område til et annet som ikke er underlagt samme type regulering er mye drøftet i økonomisk litteratur. Dette forholdet setter også begrensninger på hvor strenge restriksjoner man kan innføre ettersom forurensingsproblemet kan forflytte seg uten at det blir løst av virkemidlet som innføres.

Indusert innovasjon og rikosjetteffekten

Hvordan den teknologiske utviklingen påvirkes av en miljøregulering er kanskje den beste indikatoren på hvor vellykket dens implementering har vært (Kneese og Schultze 1975). Teorien om indusert innovasjon stammer fra Hicks (1932), og sier at teknologisk utvikling styres av priser. Nærmere bestemt sier den at produktutvikling vil skje på en måte som reduserer forbruket av dyre innsatsfaktorer. Kjøretøyer vil for eksempel produseres på en måte som reduserer drivstofforbruket når drivstoffprisene øker. Når en drivstoffavgift bidrar til økte drivstoffpriser kan dette med andre ord bety at den medfører en langsiktig gevinst ved at nye biler utvikles til å bli mer drivstoffeffektive.

Hvis kjøretøyene blir mer drivstoffeffektive vil dette ha økonomiske konsekvenser for trafikantene. Økt energieffektivitet fører nemlig til at bruken av energi blir relativt billigere. Dette kan få den paradoksale konsekvensen at forbruket av energi øker, noe som medfører at miljøgevinster ved energieffektivisering blir lavere enn forventet. I verste fall kan bruken av energi bli høyere enn tidligere. Dette kalles gjerne for rikosjetteffekten (rebound effect). For personbiler kan denne effekten ta tre former (Greening m fl. 2000): en økning i antall biler, økt drivstofforbruk og økning i antall reisekilometer. En litteraturgjennomgang viser at økt drivstoffeffektivitet er 50 til 80 prosent effektivt i å redusere bilistenes drivstofforbruk (Ibid).

Elektriske biler er langt mer energieffektive enn konvensjonelle kjøretøy, noe som innebærer at rikosjetteffekten kan gjøre seg gjeldende. En ny studie av elbilhold i Norge (Bauer 2018) finner at kjøpere av elektriske biler ofte ikke selger sin gamle bil og dermed at husholdningenes bilbeholdning øker. Fridstrøm (2014) beregner at en 50 prosents reduksjon i drivstofforbruk per kilometer vil medføre 15 prosent økt bilbruk på korte turer og 48 prosent på lange turer. En senere studie (Madslien og Kwong, 2015) viser en rikosjetteffekt på rundt det halve av hva Fridstrøm fant.

Wangsness m fl. (2018) bruker en stilistisk transportmodell for Oslo-området og finner at dagens elbilpolitikk kan bidra til økte køproblemer og redusert kollektivbruk. Deres beregninger peker på at en velferdsmaksimerende politikk som tar utgangspunkt i den gjeldende verdsettingen av CO2 og andre eksternaliteter i transportsektoren innebærer prising av kø og en bedre utnyttelse av kollektivsystemet, samt en mer moderat innfasing av elektriske biler enn hva dagens elbilpolitikk legger opp til.

Bruk av omsettbare kvoter løser problemet med rikosjetteffekter siden de setter et tak på hvor mye som kan slippes ut. Hvis etterspørselen etter drivstoff øker vil dette kun gi utslag som økt kvotepris (Tietenberg 2002).

8. Kostnader ved økonomiske virkemidler

Det er vanlig å dele virkemidler rettet mot klima og miljøproblemer inn i to hovedgrupper, nemlig administrative virkemidler (omfatter juridiske virkemidler) og økonomiske virkemidler.

Administrative virkemidler innebærer at atferd reguleres ved forbud, påbud, minstekrav eller utslippsstandarder. Slike reguleringer kritiseres ofte for å være mindre kostnadseffektive enn økonomiske virkemidler. Det vil si at de totale kostnadene forbundet med administrative reguleringer potensielt blir høyere enn ved markedsbaserte reguleringer. Årsaken er at de administrative virkemidlene i større grad kontrollerer vegen til målet om reduserte utslipp enn å kontrollere måloppnåelsen. Hvis det for eksempel pålegges en utslippsstandard på alle motoriserte kjøretøy vil dette medføre ulike kostnader for eierne. Nye kjøretøy vil trolig kunne tilpasses standarden med enkle grep mens eldre kjøretøy må byttes ut for å tilfredsstille reguleringen.

Et økonomisk virkemiddel vil tillate mer fleksibilitet i aktørenes tilpassing, noe som medfører at hvert kjøretøy vil tilpasses reguleringen på den måten som er billigst. Eierne til kjøretøy som til lave kostnader kan kutte sine utslipp vil velge å gjøre dette, mens eierne som har store kostnader ved å kutte sine utslipp kan velge å fortsette å forurense mot en betaling. I stedet for å kreve lik utslippsreduksjon for alle kjøretøy (som det direkte virkemidlet) tas utslippskuttene nå av kjøretøyene som kan gjøre dette til laveste kostnad. Dette gir samlet sett lavere kostnader forbundet med å redusere utslipp fra motorisert transport enn administrative virkemidler.

Flere studier innenfor miljøøkonomifeltet synliggjør at økonomiske virkemidler i større grad enn administrative virkemidler stimulerer til teknologiutvikling og innovasjon.

9. Formelt ansvar

Skatte- og avgiftsreglene vedtas hvert år av Stortinget (Stortingsproposisjon nr. 1), etter forslag fra Regjeringen, med hjemmel i skatteloven og ulike avgiftslover. Det har i Norge også vært tradisjon for at blant annet drivstoffavgiftene kan justeres i forbindelse med behandlingen av revidert nasjonalbudsjett. Slik sett er avgiftene delvis benyttet som ledd i konjunkturpolitikken.

Den praktiske gjennomføringen av vedtatte skatte- og avgiftsregler er delegert til Skattedirektoratet og likningsmyndighetene eller Toll- og avgiftsdirektoratet. Skattedirektoratet utarbeider for eksempel forskrifter som regulerer beregningen av fordeler ved bruk av arbeidsgivers bil. Toll- og avgiftsdirektoratet og vegmyndighetene beregner de ulike avgiftene ved kjøp, eie og omregistrering av kjøretøyer.

10. Utfordringer og muligheter

Det er ofte vanlig å rette reguleringer mot et enkelt miljøproblem uten å ta hensyn til dets sammenheng med andre miljøproblemer. Slike sammenhenger kan lede til at tilgrensede miljøproblemer enten øker eller reduseres som følge av reguleringsbeslutningen. Et mye diskutert tilfelle innen miljøøkonomi er reguleringer av CO2 og deres potensielle tilleggseffekter for lokal forurensing skapt av SO2 og NOx. Se Pittel og Rübbelke (2008) for en oversikt. I likhet med CO2 stammer SO2 og NOx fra forbrenning av fossilt drivstoff. Dermed vil reguleringer av CO2 som leder til redusert forbruk av fossilt drivstoff også lede til tilleggsgevinster i form av reduserte utslipp av SO2 og NOx. Et eksempel på hvordan miljøreguleringer for en type utslipp leder til en økning i tilgrensede miljøproblemer er tidligere diskutert for dieselbiler (Hagman m fl. 2011). Et annet eksempel er gjeldende miljøreguleringer for maritim transport med fokus på SO2 og NOx. Lindstad og Eskeland (2016) peker på at det kan forventes at rederiene tilpasser seg ved rensing av disse utslippene, noe som bidrar til å redusere skipsfartens energieffektivitet og dermed gir økte CO2-utslipp. En slik tilpassing kan også bidra til å bremse utviklingen av renere drivstoff innen sjøfartsnæringen.

Selv om omsettbare kvoter ansees å være et kostnadseffektivt virkemiddel viser erfaringer at ønskede gevinster fra kvotehandel ikke alltid oppstår. Atkinson og Tietenberg (1991) går for eksempel gjennom seks empiriske studier av eksisterende kvotemarkeder, hvor alle er eksempler på at handelen med kvoter kan bli langt lavere enn forventet. Dette medfører videre at ordningene med kvotehandel ikke er kostnadseffektive. Nyere studier, spesielt innenfor fagfeltet institusjonell økonomi, indikerer at uventet lav handel har sammenheng med høye transaksjonskostnader. Transaksjonskostnader er kostnader forbundet med å gjennomføre selve handelen med kvoter, slik som kostnader ved å lete etter andre aktører å handle med og kostnader ved forhandlinger og beslutninger. Stavins (1995) har vist at transaksjonskostnader medfører at samlede kostnader ved å redusere utslipp gjennom omsettbare kvoter øker. Det er dermed viktig å forsøke å utforme systemet for omsetting av kvoter slik at transaksjonskostnadene er minimale.

Det finnes en stor litteratur om sammenhengen mellom miljøreguleringer og andre markedsimperfeksjoner i økonomien. Dobbel dividende teori foreslår at skatteinntektene fra en miljøskatt kan benyttes til å redusere eksisterende vridende skatter som medfører store velferdstap, for eksempel skatt på arbeidsinntekt og formue. En slik "riktig" anvendelse av skatteinntektene kan redusere kostnadene[1] ved miljøtiltaket betraktelig. Se Goulder (1995) for en drøfting og oversikt.

Selv om Pigou-skatter og dobbel dividende teori er teoretisk attraktive viser de seg ofte å være vanskelig å gjennomføre i praksis. Årsaken er en sterk motstand i befolkningen mot innføringen av slike skatter, noe som gjør det politisk vanskelig å følge den teoretiske anbefalingen. En voksende litteratur viser at det kan være enklere å akseptere miljøskatter dersom skatteinntektene øremerkes til miljøformål. For eksempel indikerer resultatene til Sælen og Kallbekken (2011) at øremerking av inntekter fra drivstoffavgifter til miljøtiltak (som utbedring av kollektivtransport og støytiltak) øker støtten til en høyere avgift. Ulempen med en slik øremerking av skatteinntektene er at man ikke benytter inntektene i sin mest effektive anvendelse, og dermed heller ikke får de gevinstene som dobbel dividende teorien forespeiler. På en annen side kan det være vanskelig å få aksept for gjennomføringen av effektive miljøtiltak hvis man ikke øremerker inntektene. Dermed blir det viktig å avveie miljøtiltakets aksept mot dets effektivitet.

[1] Med kostnader menes her kostnadene ved reguleringen når man ser bort fra gevinstene den skaper.

11. Referanser

Allcott, H. and Wozny, N. 2010

Gasoline prices, fuel economy, and the energy paradox, Center for Energy and Environmental Policy Research Working Paper 10-003, Massachusetts Institute of Technology.

Atkinson, S. and Halvorsen, R. 1984

A new hedonic technique for estimating attribute demand: an application to the demand for automobile fuel efficiency. Review of Economics and Statistics, 66, 417-426.

Atkinson, S. and Tietenberg, T. 1991

Market failure in incentive-based regulation: the case of emissions trading. Journal of Environmental Economics and Management, 21, 17-31.

Bauer, G 2018

The impact of battery electric vehicles on vehicle purchase and driving behavior in Norway. Transportation Research Part D: Transport and Environment, 58, 239-258.

Bennear, L. S. and Stavins, R. N. 2007

Second-best theory and the use of multiple policy instruments. Environmental and Resource Econonics, 37(1), 111-129.

Bjerkan, K. Y., Nørbech, T. E. and Nordtømme, M. E. 2016

Incentives for promoting Battery Electric Vehicle (BEV) adoption in Norway. Transportation Research Part D: Transport and Environment, 43, 169-180.

Bøeng, A. C. 2011

Hvordan kan Norge nå sitt mål om fornybar energi i 2020?, Økonomiske analyser 6/2011, Statistisk sentralbyrå, Oslo.

Böhringer, C. and Rosendahl, K. E. 2010

Green promotes the dirtiest: on the interaction between black and green quotas in energy markets. Journal of Regulatory Economics 37(3) 316-325.

CA.GOV 2017

http://www.dot.ca.gov/road_charge/ [lastet ned 16. juli 2018].

Crawford, I. and Smith, S. 1995

Fiscal instruments for air pollution abatement in road transport. Journal of Transport Economics and Policy 29, 33-51.

D’Haultfoeuille, X, Givord, P and Boutin, X. 2013

The Environmental Effect of Green Taxation: The Case of the French Bonus/Malus. The Economic Journal, 124(878) F444-F480

Elbilforeningen 2018

Antall elbiler ogladbare hybrider i Norge per 30.juni 2018. Kjelde: Morotvognregisteret.

Eliasson, J. and Mattsson, L. G.2001

Transport and location effects of road pricing: a simulation approach. Journal of Transport Economics and Policy, 35, 417-456.

European Commission 2018

Reducing emissions from aviation. https://ec.europa.eu/clima/policies/transport/aviation_en [lastet ned 16. juli 2018].

Fraga, F. 2010

Vehicle scrapping schemes impact on CO2, NOX and Safety, ITF/OECD/JTRC 20, Joint ITF/OECD Transport Research Committee, Paris.

Fridstrøm, L. 1994

Kjøpsavgifter eller bruksavgifter spiller liten rolle. Samferdsel, 33, 4-6.

Fridstrøm, L. 2013

Norwegian Transport Towards the Two-Degree Target: Two Scenarios. TØI rapport 1286/2013, Transportøkonomisk institutt, Oslo.

Fullerton, D. and West, E. 2002

Can Taxes on Cars and on Gasoline Mimic an Unavailable Tax on Emissions. Journal of Environmental Economics and Management,43(1), 135-157.

Goulder, L. H. 1995

Environmental taxation and the double dividend: a reader’s guide. International Tax and Public Finance, 2, 157-183.

Graham, D. J. and Glaister, S. 2002

The demand for automobile fuel: a survey of elasticities. Journal of Transport Economics and Policy, 36, 1-25.

Greaker, M. and Midttømme. K. 2016.

Network effects and environmental externalities: Do clean technologies suffer from excess inertia? Journal of Public economics 143, 27-38.

Greening, L. A., Greene, D. L. and Difiglio, C. 2000

Energy efficiency and consumption -- the rebound effect -- a survey. Energy Policy, 28, 389-401.

Gössling, S., Broderick, J., Upham, P., Ceron, J.-P., Dubois, G., Peeters, P. and Strasdas, W. 2007

Voluntary carbon offsetting schemes for aviation: efficiency, credibility and sustainable tourism. Journal of Sustainable Tourism, 15, 223-248.

Hagman, R., Gjerstad, K. I. og Amundsen, A. H. 2011

NO2 utslipp fra kjøretøyparken i norske storbyer. Utfordringer og muligheter frem til 2025, TØI rapport 1168/2011, Transportøkonomisk institutt, Oslo.

Heldal, N., Rasmussen, I., Dyb, V. A. and Strøm, S. 2009

Virkninger av kjøpsavgifter og drivstoffavgifter på CO2 utslippet fra nye biler, Vista Analyse Rapport 02.10.09, Vista Analyse, Oslo.

Hicks, J. 1932

The Theory of Wages. Macmillan. London.

Jean-Hansen, V. 1997

Virkninger av å innføre vrakpremie på biler i 1996. , TØI notat 1079/1997, Transportøkonomisk institutt, Oslo.

Johansen, K. W., Larsen, O. I. and Norheim, B. 2001

Towards achievement of both allocative efficiency and X-efficiency in public transport. Journal of Transport Economics and Policy, 35, 491-511.

Kneese, A. V. and Schultze, C. L. 1975

Pollution, prices, and public policy. The Brookings Institution. Washington, D. C.

Kverndokk, S. 2016

Økonomiske virkemidler i miljøpolitikken. in:

kapittel 5 in K. P. Hagen og G. Holst Volden (red.): Investeringsprosjekter og miljøkonsekvenser - En antologi med bidrag fra 16 forskere, CONCEPT rapport nr. 48, NTNU, Trondheim.

Land Transport Authority 2017

https://www.lta.gov.sg/content/ltaweb/en/roads-and-motoring/managing-traffic-and-congestion/electronic-road-pricing-erp.html [lastet ned 16. juli 2018].

Lindstad, H. E. and Eskeland, G. S. 2016

Environmental regulations in shipping: Policies leaning towards globalization of scrubbers deserve scrutiny. Transportation Research Part D: Transport and Environment, 47, 67-76.

Madslien, A., Kwong, C.K., 2015.

Klimagasseffekt ved ulike tiltak og virkemidler i samferdselssektoren - transportmodellberegninger. Report 1427, Institute of Transport Economics, Oslo

Minken, H. 2005

Vegprising, kollektivtiltak og sosial ulikhet. TØI rapport 815/2005, Transportøkonomisk institutt, Oslo.

Oikonomou, V., M. Rietbergen and Patel, M. 2007

An ex-ante evaluation of a white certificates scheme in the netherlands: a case study for the household sector. Energy Policy, 35, 1147-1163.

OReGO

http://www.myorego.org/about/ [lastet ned 16. juli 2018].

Pigou, A. C. 1932

The Economics of Welfare. Macmillan. London.

Pittel, K. and Rübbelke, G.2008

Climate policy and ancillary benefits: a survey and integration into the modelling of international negotiations on climate change. Ecological Economics, 68, 210-220.

Raux, C. 2004

The use of transferable permits in transport policy. Transportation Research Part D: Transport and Environment, 9, 185-197.

Rødseth, K. L., Wangsness P. B. and Schøyen, H. 2018

How do economies of density in container handling operations affect ships' time and emissions in port? Evidence from Norwegian container terminals. Transportation Research Part D: Transport and Environment, 59, 385-399.

Santos, G. and Rojey, L. 2004

Distributional impact of road pricing: the truth behind the myth. Transportation 31, 21-42.

Santos, G., Behrendt, H. and Teytelboym A. 2010

Part II: Policy instruments for sustainable road transport. Research in Transportation Economics 28(1), 46-91.

Stavanger Aftenblad 2017

https://www.aftenbladet.no/lokalt/i/JPWdP/Ketil-Solvik-Olsen-Frp-utreder-a-erstatte-bompenger-med-veiprising [lastet ned 16. juli 2018].

Stavins, R. N. 1995

Transaction costs and tradeable permits. Journal of Environmental Economics and Management, 29, 133-148.

Steinsland; C., Østli, V and Fridstrøm, L. 2016

Equity effects of automobile taxation. TØI report 1463/2016.

Steinsland, C., Fridstrøm, L., Madslien, A. and Minken H. 2018.

The climate, economic and equity effects of fuel tax, road toll and commuter tax credit. Transport Policy. In press. Available online: https://www.sciencedirect.com/science/article/pii/S0967070X16305704?via%3Dihub [lastet ned 18. august 2018].

Sælen, H. and Kallbekken, S. 2011

A choice experiment on fuel taxation and earmarking in Norway. Ecological Economics, 70, 2181-2190.

Tietenberg, T. 2002

The tradable permits approach to protecting the commons: what have we learned?, Working Paper No.36.2002, Fondazione Eni Enrico Mattei, Italy

Verhoef, E., Nijkamp, P. and Rietveld, P. 1995

Second-best regulation of road transport externalities. Journal of Transport Economics and Policy, 29, 147-167.

Verhoef, E., Nijkamp, P. and Rietveld, P. 1996

The trade-off between efficiency, effectiveness, and social feasibility of regulating road transport externalities. Transportation Planning and Technology, 19, 247-263.

Wadud, Z. 2011

Personal tradable carbon permits for road transport: why, why not and who wins? Transportation Research Part A: Policy and Practice, 45, 1052-1065.

Wangsness, P. B., Proost, S. and Rødseth, K. L. 2018

Vehicle choices and urban transport externalities. Are Norwegian policy makers getting it right? School of Economics and Business Working Paper No. 2/2018. Norwegian University of Life Sciences, Aas, Norway.